Rally dell’Argento: Come Gestire i Guadagni con il Trend di Lungo Termine che Resta Intatto

A differenza di altri rally delle materie prime osservati negli ultimi decenni, quello dell’argento non è da collegare a uno shock esogeno o a una speculazione di breve periodo. Piuttosto sembra il risultato di una convergenza di fattori strutturali che si sono accumulati nel tempo e riconducibili a rigidità dell’offerta, domanda industriale crescente, riemersione della funzione monetaria e un mercato sempre più fragile di fronte alle crescenti richieste di consegna fisica.

I rendimenti passati non sono indicativi di quelli futuri

Un mercato in cui il prezzo evidentemente non è più soltanto un indicatore solo finanziario, ma di criticità lungo l’intera filiera. In questo contesto di transizione energetica, geopolitica delle risorse, fiducia monetaria e limiti strutturali dei mercati dei derivati come vedremo.

Il rally dell’argento: numeri record, euforia e segnali di squilibrio

Rapporto oro/argento: il segnale che ha acceso i riflettori

Uno degli indicatori più osservati durante il rally è stato il rapporto oro/argento, da sempre utilizzato come bussola per valutare la forza relativa dei due metalli

Fonte: Elaborazione su grafico Macrotrends

Gold/Silver Ratio in forte caduta: il rapporto scende dai massimi storici, segnalando una netta sovraperformance dell’argento

I rendimenti passati non sono indicativi di quelli futuri

Nel corso del 2025, questo rapporto è sceso bruscamente da livelli superiori a 100 fino a quota 50, il minimo degli ultimi 14 anni. Ciò significa che l’argento ha più che raddoppiato la sua forza relativa rispetto all’oro in una manciata di mesi.

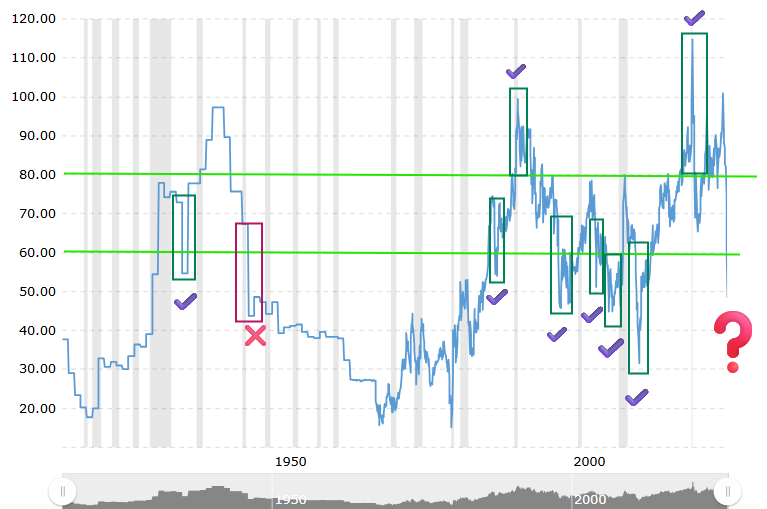

Questo movimento può essere interpretato come la conferma di un cambiamento strutturale in atto ma, soprattutto tra gli operatori più esperti, come un primo segnale di allarme

Fonte: Elaborazione su grafico Macrotrends

Gold/Silver Ratio: le forti variazioni del rapporto hanno storicamente anticipato inversioni affidabili e fasi di sovraperformance dello strumento che ha meno corso

I rendimenti passati non sono indicativi di quelli futuri

Storicamente, movimenti così rapidi del rapporto oro/argento, in uscita da questo range, sono spesso associati a fasi di entusiasmo in cui la narrativa rialzista dello strumento che manifesta maggiore forza tende a sovrastare la corretta valutazione dei rischi che si corrono. Come evidente nei pur pochi episodi in cui si è potuto osservare una dinamica del genere il più delle volte si è trattato di un eccesso prontamente rientrato. Naturalmente non vi è certezza che ciò possa perpetuarsi.

Domanda retail e investitori: la dinamica della frenesia

Un ruolo centrale nel rally è stato giocato dalla domanda retail. Come riportato da Reuters, a partire dall’autunno 2025 si è osservata una crescita significativa degli acquisti di argento fisico sotto forma di monete e lingotti di piccolo taglio. Il prezzo unitario più basso rispetto all’oro ha reso l’argento psicologicamente più accessibile a una platea più ampia di investitori, favorendo una dinamica di massa.

L’analista di StoneX Rhona O’Connell ha efficacemente descritto questa fase come una “frenesia autoalimentata”, un meccanismo ben noto nei mercati delle materie prime. L’aumento dei prezzi attira nuovi compratori, che entrando sul mercato contribuiscono a sostenere ulteriormente il rialzo. Essendo quello dell’argento un mercato relativamente piccolo, l’effetto viene amplificato dalla limitata profondità della liquidità disponibile.

ETF sull’argento e impatto sulle scorte fisiche

Accanto agli acquisti diretti di metallo fisico, anche i flussi verso strumenti finanziari indicizzati hanno avuto un impatto rilevante. Gli ETF sull’argento fisicamente garantiti hanno registrato afflussi consistenti, sottraendo ulteriore metallo alla disponibilità del mercato.

Questo aspetto è cruciale: a differenza di altri asset finanziari, l’aumento delle masse in ETF comporta una domanda fisica reale. Ogni nuova quota acquistata implica l’immobilizzazione di argento nei caveaux, riducendo le scorte immediatamente disponibili e aumentando di conseguenza la tensione sull’offerta.

Liquidità ridotta e volatilità in aumento

Il rally si è sviluppato in un contesto di liquidità strutturalmente ridotta, in particolare sul mercato di Londra, uno dei principali hub globali per il trading dell’argento. Secondo Reuters e Metals Focus, già prima dell’esplosione dei prezzi le scorte disponibili nei caveaux commerciali erano in evidente calo.

L’aumento improvviso della domanda ha accentuato questa fragilità, rendendo il mercato estremamente sensibile anche a shock seppure di entità limitata. Il risultato è stato un incremento marcato della volatilità, con oscillazioni intraday sempre più ampie e frequenti, tipiche di un mercato sotto stress.

Prezzi dell’argento e sostenibilità dei fondamentali

Nonostante la forza del trend, alcuni analisti hanno iniziato a sollevare dubbi sulla sostenibilità dei livelli raggiunti. Michael Widmer, strategist di Bank of America, ha addirittura indicato un valore dell’argento “fondamentalmente giustificato” intorno ai 60 dollari l’oncia. Secondo questa visione, una parte del rialzo potrebbe “pericolosamente” riflettere eccessi di mercato piuttosto che l’evoluzione dei fondamentali.

In particolare, Widmer segnala il rischio che prezzi troppo elevati possano mortificare la domanda, soprattutto nei settori industriali più sensibili ai costi. Anche la domanda legata ai pannelli solari, uno dei principali driver degli ultimi anni, potrebbe secondo lo strategist aver raggiunto un punto di saturazione.

Un mercato forte nei prezzi, fragile nella struttura

Quindi abbiamo un quadro dove da un lato in mercato mostra una forza straordinaria sul piano dei prezzi e della partecipazione degli investitori. Dall’altro, una si evidenzia struttura sempre più fragile, caratterizzata da liquidità ridotta, scorte limitate e crescente dipendenza da flussi finanziari.

La vera tensione, dunque, non risiede tanto nella speculazione, quanto nella disponibilità fisica reale del metallo.

Scarsità fisica dell’argento: deficit strutturale, Asia in tensione e stress sui futures

Il deficit strutturale come nuova normalità di mercato

Il rally che stiamo tutti osservando non può essere pienamente compreso analizzando esclusivamente la dinamica dei prezzi perché l’aspetto cruciale della fase attuale sembra essere la disponibilità fisica del metallo che ci parla di uno squilibrio persistente tra domanda e offerta

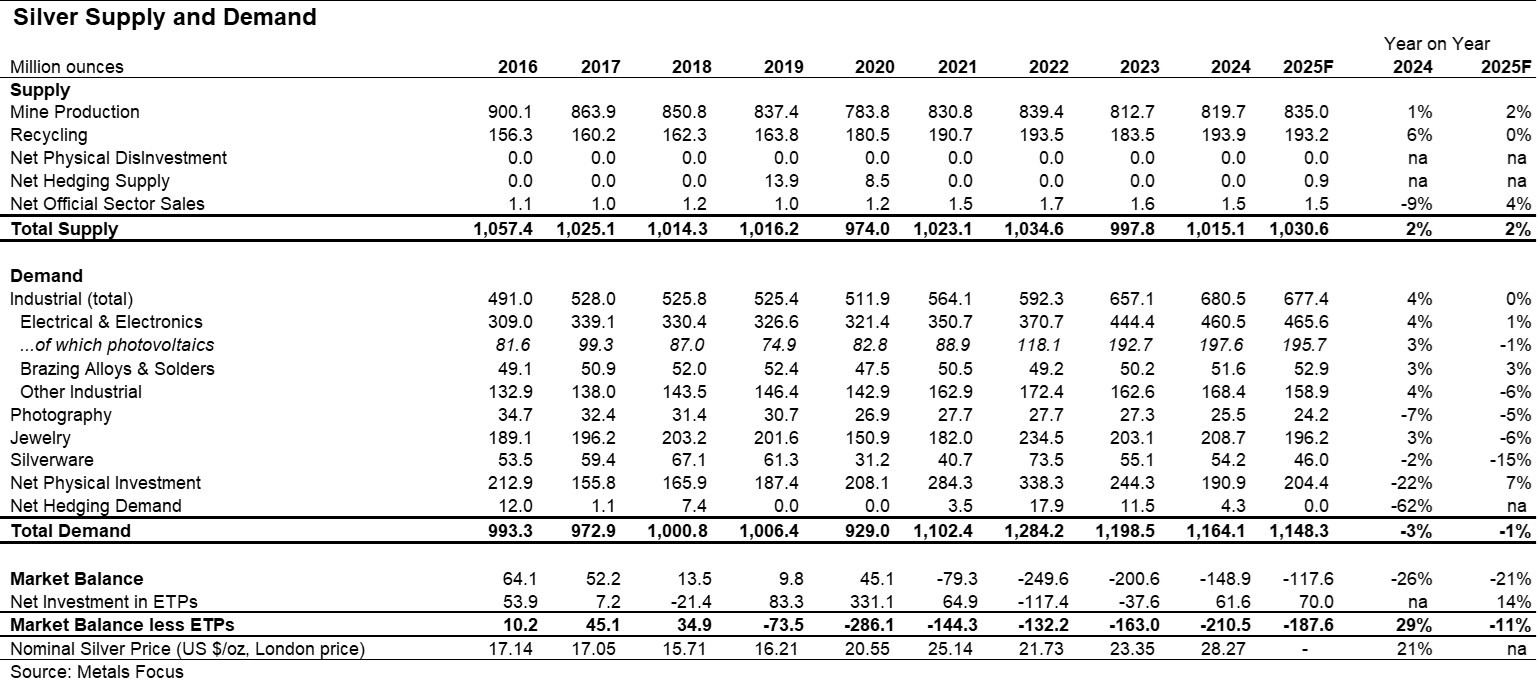

Argento in deficit strutturale: il grafico evidenzia un cronico squilibrio tra domanda e offerta nel mercato del silver

Il mercato si trova nel quinto anno consecutivo di deficit strutturale, una condizione che va oltre la normale ciclicità delle materie prime.

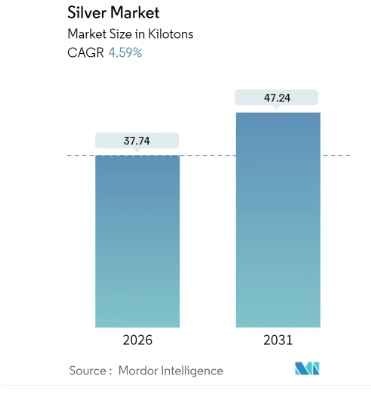

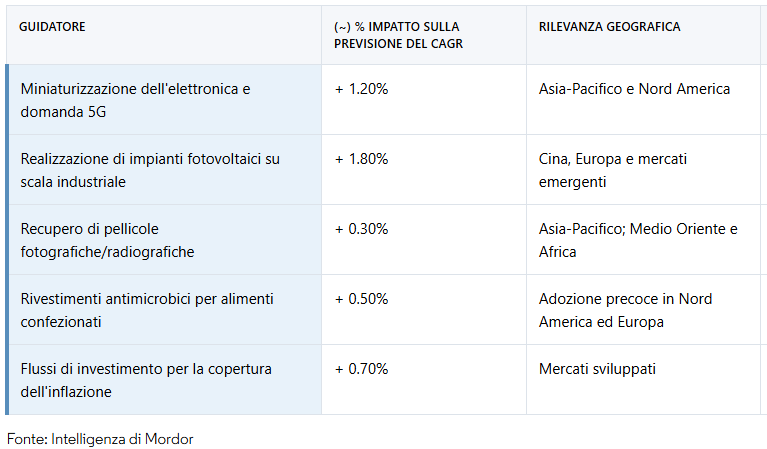

In termini operativi, questo significa che ogni anno il sistema consuma più argento di quanto riesca a produrne e recuperare. La differenza viene colmata attingendo alle scorte sopra terra, riducendo progressivamente il margine di sicurezza del mercato. Quando il deficit diventa strutturale, il principale meccanismo di riequilibrio smette di essere il prezzo e lascia il testimone alla disponibilità fisica che assume un ruolo dominante. Inoltre si stima che il mercato dell’argento dovrebbe crescere fino al 2031 ad un tasso annuo composto del 4,59%

Mercato dell’argento in crescita: il grafico evidenzia una solida crescita annua composta (CAGR) prevista fino al 2031

I rendimenti passati non sono indicativi di quelli futuri

con predominanza degli impieghi nella transizione green come facile immaginare e soprattutto con spinta proveniente da Europa e mercati emergenti

Mercato dell’argento in crescita fino al 2031: CAGR solido trainato dalla transizione green e dalla domanda in Europa e nei mercati emergenti

I rendimenti passati non sono indicativi di quelli futuri

Offerta primaria rigida e limiti dell’industria mineraria

Uno degli elementi che meglio spiegano la persistenza del deficit è la rigidità dell’offerta primaria. A differenza dell’oro, la maggior parte dell’argento non proviene da miniere dedicate, ma come sottoprodotto dell’estrazione di rame, piombo e zinco. Questo rende l’offerta scarsamente elastica rispetto al prezzo e più dipendente dalle vicende dei predetti materiali

Offerta mineraria insufficiente: le miniere d’argento non riescono a soddisfare la crescente domanda del mercato del silver

I rendimenti passati non sono indicativi di quelli futuri

In tali condizioni, anche in presenza di quotazioni elevate, i produttori non riescono ad aumentare rapidamente l’output. I principali progetti minerari in fase di sviluppo dovrebbero entrare in produzione solo tra il 2027 e il 2028, confermando l’incapacità del settore di fornire una risposta tempestiva agli squilibri attuali.

Riciclo: contributo importante ma insufficiente

Il riciclo rappresenta circa il 20% dell’offerta annuale di argento e tende ad aumentare in fasi di prezzi elevati. Tuttavia, anche questo canale mostra limiti strutturali. Secondo Metals Focus, il problema principale non è la raccolta del materiale, ma la capacità di raffinazione di alta qualità.

Non tutto l’argento riciclato può essere rapidamente trasformato in metallo conforme agli standard industriali o ai requisiti dei mercati regolamentati. Questo rallenta il rientro dell’offerta secondaria nel circuito e riduce l’efficacia del riciclo come meccanismo di compensazione del deficit.

Scorte LBMA: riduzione del cuscinetto di sicurezza

Un indicatore chiave dello stress fisico è l’andamento delle scorte nei caveaux della LBMA di Londra. BofA segnala che alla fine di settembre 2025, la quantità di argento rapidamente disponibile è scesa a 136 milioni di once, un minimo storico. Successivamente le scorte sono risalite verso quota 200 milioni di once, alleviando temporaneamente la pressione sui tassi di locazione

Il 2025 riscatta l’argento dalla condizione di metallo “secondario” nel panorama dei preziosi prendendosi di prepotenza l’attenzione globale. Secondo i dati citati da Reuters e LSEG, l’argento ha registrato la migliore performance annuale dal 1983.